現役大手不動産会社 経営企画職

すけさん

■宅地建物取引士・FP2級

■住まいの窓口/おうちキャンバスへの独自取材・相談経験あり

■スーモカウンター/家づくりのとびらへの相談経験あり

「理想の家を建てたいけど、予算オーバーが怖い…」

「営業担当の言う通りに進めて、本当に大丈夫なんだろうか…」

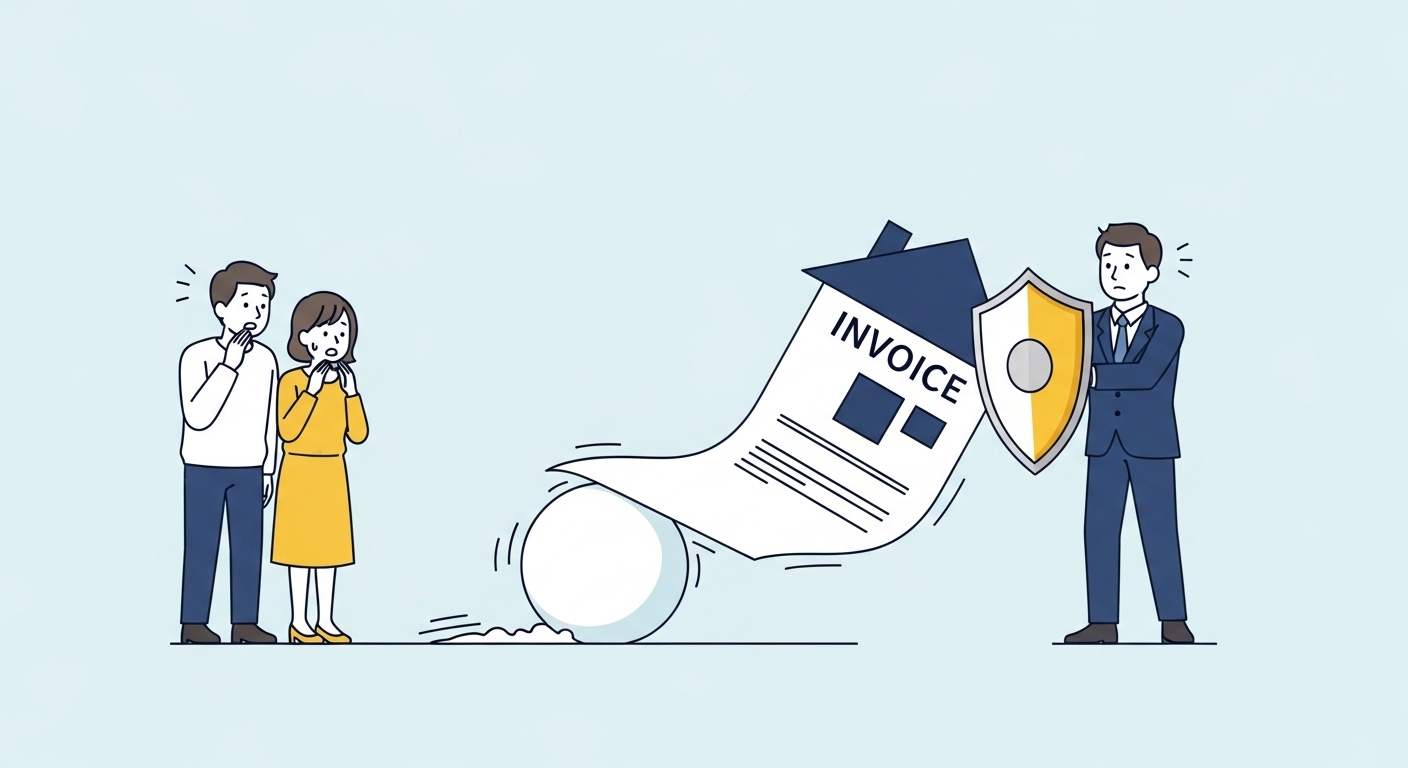

注文住宅を考え始めると、夢が膨らむと同時に、お金に関する尽きない不安が押し寄せてきますよね。その不安、決して見て見ぬふりをしないでください。

実は、注文住宅で予算がオーバーするのは「よくあること」です。しかし、その「当たり前」に安住してしまうことこそ、将来の家計を圧迫し、数百万、ときには数千万円単位の損失を招く、巧妙に仕組まれたワナの入口なのです。

この記事では、なぜ多くの人が予算オーバーのワナに陥るのか、その構造的なカラクリと、問題を放置した家族の悲惨な末路を解説します。そして、家計破綻リスクを完全に回避し、100点満点の資金計画を立てるための唯一の自己防衛策をお伝えします。

「注文住宅の予算オーバーは“当たり前”」その常識が数百万の損失を招くワナの入口

「家づくりを始めた人のうち、約7割が当初の予算をオーバーした」。これは、住宅業界ではよく聞かれるデータです。あなたも「みんなそうなら仕方ないか」と感じたかもしれません。

しかし、その安心感こそがハウスメーカーの狙いです。彼らは、あなたが予算オーバーすることを見越して、最初の計画を立てているのです。

データで見る、約7割の人が経験する予算オーバーの実態

住宅金融支援機構の調査でも、多くの人が当初予算を10%以上オーバーしているというデータがあります。仮に3,000万円の予算なら、300万円以上の想定外の出費です。この金額、冷静に考えれば看過できるものではありません。

「一生に一度だから」が危険!感覚を麻痺させる魔法の言葉

打ち合わせが進むと、「一生に一度の買い物ですから」「後悔しないように良いものを選びましょう」という言葉を何度も耳にします。数千万円という大きな金額を扱っていると、数十万円のオプション追加が些細なことに思えてくるから不思議です。この金銭感覚の麻痺が、予算オーバーを加速させます。

初期見積もりはあくまで『おびき寄せるための価格』だと心得る

最初に提示される魅力的な価格の見積もり。しかし、その多くは最低限の設備や仕様しか含まれていません。契約後に「あれもこれも追加費用が必要です」と判明するケースは後を絶ちません。初期見積もりは、あくまであなたを交渉のテーブルにつかせるための「入口価格」だと理解しておく必要があります。

なぜ?営業担当が決して口にしない『予算オーバーが起こる構造的なカラクリ』

なぜ、これほど多くの人が予算オーバーに陥るのでしょうか。それは、あなたが騙されやすいからでも、営業担当者が悪人だからでもありません。家を「売る側」と「買う側」の間に存在する、根本的な『利益相反』の構造に原因があります。

検討者さん

検討者さん利益相反の構造:あなたの味方ではなく、会社の利益が最優先

ハウスメーカーの営業担当者は、あなたの理想の家づくりをサポートしてくれるパートナーに見えます。しかし、忘れてはならないのは、彼らが自社の利益を最大化することをミッションとする「会社員」であるという事実です。

あなたの予算を抑えることよりも、よりグレードの高い設備やオプションを追加してもらい、会社の売上と利益を上げることが彼らの評価に繋がります。この構造上、彼らは100%あなたの味方にはなり得ないのです。

「坪単価」のマジックと、巧妙に隠された付帯工事費・諸経費

広告でよく見る「坪単価〇〇万円」という言葉。これは一見、価格の目安として分かりやすいように思えます。しかし、この坪単価に含まれるのは、多くの場合「建物本体の工事費」だけです。

実際には、外構工事や地盤改良などの「付帯工事費」、税金や手数料などの「諸経費」が、総額の20%〜30%も別途かかります。この「見えない費用」を最初に詳しく説明しないことで、総額を安く見せかけるのが常套手段です。

営業トークの裏側:「皆さんこれくらいですよ」は本当か?

「このオプションは、ほとんどの方が付けられますよ」「皆さん、予算は大体これくらいは上がりますね」——。この言葉は、あなたを安心させ、追加費用への抵抗感をなくすためのセールストークです。他の人がどうであるかは、あなたの家計の健全性とは何の関係もありません。

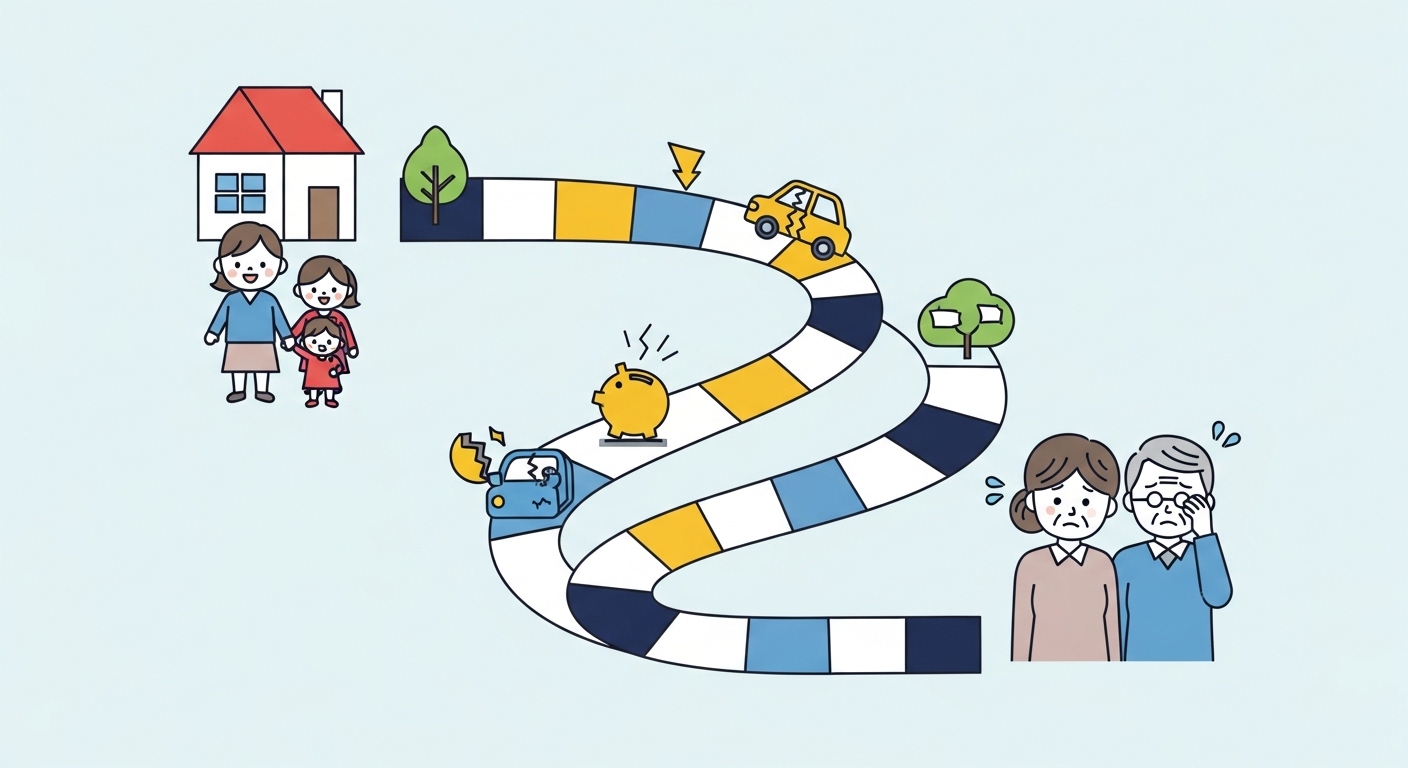

【FPが警鐘】予算オーバーを放置した家族の悲惨な末路|教育費、老後資金、そして…

少しの予算オーバーだから、と安易に考えてはいけません。その数百万円が、将来のライフプランを大きく狂わせる引き金になります。ここでは、実際にあった悲しいケースを2つご紹介します。

ケーススタディ①:子供の留学の夢を諦めさせたAさん一家の涙

Aさん一家は、当初の予算を500万円オーバーして、理想のマイホームを建てました。「少し贅沢だけど、なんとかなるだろう」と考えていましたが、数年後、高校生になった長女が「海外に留学したい」と言い出した時に問題が発覚。住宅ローンの返済が重く、高額な留学費用を捻出する余裕が全くありませんでした。結局、Aさん夫婦は涙ながらに娘の夢を諦めさせるしかありませんでした。

ケーススタディ②:病気で収入減…瞬く間にローン破綻したBさん夫婦

共働きで世帯年収も高かったBさん夫婦は、上限額ギリギリまでローンを組んで都心に家を建てました。しかし、夫が病気で休職し、収入が激減。貯蓄もほとんど家の頭金に使ってしまっていたため、あっという間にローン返済が滞り、最終的には泣く泣くマイホームを手放すことになってしまいました。

マイホームが『家族の笑顔を奪う重荷』に変わる瞬間

夢のマイホームは、家族の幸せの象徴であるはずです。しかし、無理な資金計画は、その夢を「家族の笑顔を奪う重荷」に変えてしまいます。教育、旅行、趣味、そして老後の安心。家のために、これら全てを我慢する人生を、あなたは望んでいますか?

絶対にやってはいけないNG減額調整と、資産価値を守るコストカットの本質

予算オーバーが発覚したとき、多くの人が「どこかを削って調整しよう」と考えます。しかし、この減額調整には絶対に手を出してはいけない危険な領域があります。目先の数十万円をケチった結果、将来的に数百万円の損失を生むことになりかねません。

【危険】家の寿命を縮める「構造・断熱性能」のコストカット

最もやってはいけないのが、家の骨格となる基礎や柱などの構造部分や、快適性と光熱費に直結する断熱性能のグレードを下げることです。これらは完成後には見えなくなり、後から修正することが極めて困難です。家の寿命や耐震性、日々の光熱費に大きく影響するため、絶対に妥協してはいけません。

【後悔】日々の満足度を著しく下げる「間取り・窓」の妥協

生活動線を無視した不便な間取りや、採光・通風を考えずに減らした窓なども、後悔につながりやすいポイントです。日々の暮らしの快適さを大きく左右する部分は、安易に妥協すべきではありません。

本質はメリハリ:『お金をかけるべき場所』と『削れる場所』の見極め方

賢いコストカットの本質は「メリハリ」です。家の基本性能に関わる部分にはしっかりお金をかけ、キッチンやお風呂などの住宅設備、壁紙などの内装、外構の一部など、「後からでも変更・追加できる部分」のグレードを調整するのが鉄則です。この専門的な見極めができるかどうかが、資産価値を守る上で非常に重要になります。

住宅ローンは“借りられる額”が上限ではない!“安全に返せる額”という生涯の判断基準

家づくりの議論は、いつの間にか「この家はいくらなのか?」という物件価格の話になりがちです。しかし、本当に焦点を当てるべきは「私たちの家計は、生涯にわたって健全でいられるか?」という視点です。

銀行とハウスメーカーが勧める「借入上限額」が危険な理由

銀行や営業担当者に年収を伝えると、彼らは「お客様なら〇〇万円まで借りられますよ」と教えてくれます。これが、いわゆる「借入上限額」です。しかし、この金額はあくまで「銀行が貸してくれる上限」であり、「あなたが将来にわたって安全に返せる上限」ではありません。この2つは全くの別物です。

あなたの生涯年収から逆算する『本当に安全な予算』の算出ステップ

本当に安全な予算は、現在の年収だけでなく、将来の昇給や転職、万が一の収入減なども考慮した「生涯収入」から逆算して考えなければなりません。そこから、教育費、老後資金、車の買い替え、家族旅行など、人生で必要になるであろう様々なイベント費用を差し引いて、初めて住宅にかけられる本当の予算が見えてきます。

教育費、老後資金、不測の事態…すべてを考慮した資金計画の重要性

この複雑な計算を、家づくりの素人であるあなたが自分だけで行うのは、ほぼ不可能です。専門的な知識を持たずに立てたどんぶり勘定の資金計画は、将来の家計破綻に直結する非常に危険な行為なのです。

最強の自己防衛策は、売り手とは無関係な『中立な家計のプロ』を味方につけること

では、どうすればハウスメーカーのペースに乗せられず、自分たちの家計を守りながら理想の家を建てられるのでしょうか。答えは一つです。家を売る側とは一切利害関係のない、完全に中立な立場の「家計のプロ」をあなたの味方につけることです。

なぜ第三者のFP(ファイナンシャルプランナー)なのか?

FP(ファイナンシャルプランナー)は、住宅ローンだけでなく、教育資金、保険、資産運用、老後資金など、人生におけるお金のすべてを専門とするプロフェッショナルです。彼らは家を売ることが目的ではなく、あなたの家族が将来にわたって経済的に困らないように、最適な資金計画を立てることを目的としています。

ハウスメーカー提携FPと『中立なFP』の決定的な違い

注意したいのは、ハウスメーカーが紹介してくる提携FPです。彼らはハウスメーカーから紹介料を得ている場合があり、どうしても「契約させること」が前提の資金計画になりがちです。本当にあなたの味方になってくれるのは、特定の企業に属さない『中立な第三者のFP』だけです。

客観的な資金計画が、営業担当者との交渉を有利に進める『武器』になる

中立なFPが作成した詳細なライフプランシミュレーションと資金計画書は、ハウスメーカーとの打ち合わせにおける最強の「武器」になります。「専門家と相談した結果、我が家の予算上限は総額で〇〇万円です。この範囲内で最高の提案をしてください」と提示すれば、営業担当者も無茶な提案はできなくなり、交渉の主導権をあなたが握ることができます。

契約書に印を押す前に!FP無料相談で『100点の資金計画』と『家族の安心』を手に入れる

「FPへの相談は、まだ家づくりが具体的になってからでいいかな…」そう考えているなら、それは大きな間違いです。ハウスメーカーと話を進める前に、まず客観的な予算を固めることこそが、後悔しないための鉄則です。

宅建士・FP2級たった1時間の相談で、数千万円の後悔を回避できる理由

専門家とのわずか1時間の相談が、今後35年続く住宅ローンの返済、そしてあなたの家族の将来を守ることに繋がります。この相談を受けずに進めるという選択は、「将来、家計が破綻するかもしれない」という巨大なリスクを、自ら受け入れることに他なりません。

無料相談で受けられるサービスと、確認すべきことの全リスト

- 現在の家計状況の客観的な分析

- 将来のライフイベント(教育、老後など)を踏まえたキャッシュフロー表の作成

- 本当に安全な住宅予算の上限額の算出

- 最適な住宅ローンの種類や金融機関の選び方

- 保険の見直しや資産運用に関するアドバイス

【Q&A】相談はまだ早い?しつこく勧誘されない?といった疑問を解消

Q. まだ何も決まっていない段階でも相談していいの?

A. はい、全く問題ありません。むしろ、何も決まっていない「今」だからこそ、相談する価値が最も高いのです。

Q. 相談したら、しつこく営業されませんか?

A. 信頼できる中立なFP相談サービスでは、無理な勧誘は一切ありません。まずは気軽に現状を話してみる、というスタンスで大丈夫です。

家づくりは、情報戦であり、心理戦です。営業担当者の言葉を鵜呑みにせず、まずは家計のプロを味方につけて、あなたと家族の未来を守るための「最強の盾」を手に入れてください。

以下のサービスでは、住宅購入に特化した優秀なFPに、無料でオンライン相談が可能です。契約前に一度、客観的な意見を聞いておくだけでも、数百万円単位の損失を防ぐことに繋がります。

\ お金についてプロからアドバイスを貰える! /