リサーチャー

大企業の調査員 (すけさん)

■宅地建物取引士・FP2級

■住まいの窓口/おうちキャンバスへの独自取材・相談経験あり

■スーモカウンター/家づくりのとびらへの相談経験あり

診断結果で「予算オーバー」という文字を見ると、ドキッしてしまいますよね。

もし今、そうやって憧れのマイホームを諦めようとしているなら、ちょっと待ってください。

宅建士・FP2級

宅建士・FP2級私が作成したこの「ハウスメーカー診断」は、あなたを守るために、あえて「かなり厳しめの基準」で予算判定を出しています。

結論から言うと、計算の前提条件を「ある方法」で現実に即したものに変えるだけで、「予算オーバー判定」が一転して「射程圏内(購入可能)」に変わることは珍しくありません。

この記事では、宅建とFPに合格している私が、「数百万円単位の『隠れ予算』を掘り起こして、諦めかけたメーカーで建てるための裏技」をこっそりお伝えします。

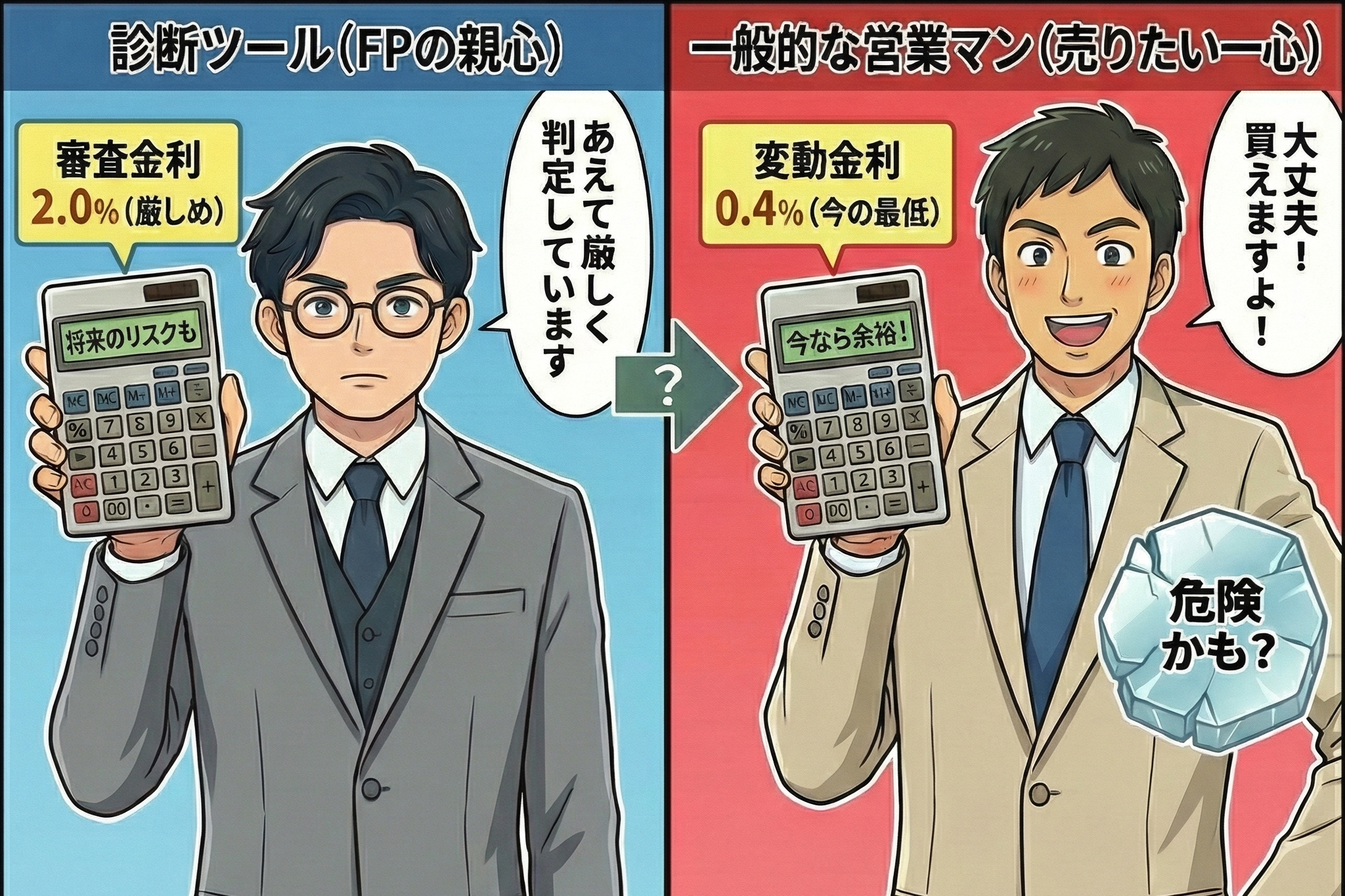

なぜ、診断ツールは「予算オーバー」と判定したのか?

診断結果を見て、「最初から現実的な低い金利で計算してくれればいいのに!」と思われたかもしれません。

しかし、私が開発したこの診断ツールでは、あなたの将来の生活を守るために、あえて「かなり厳しめの金利(2.0%)」を設定して計算しています。

宅建士・FP2級ハウスメーカーの営業マンは、「今現在の最低金利(0.4%など)」で計算して、「ほら、余裕で買えますよ!」と提案してきます。

しかし、私はFP(ファイナンシャルプランナー)として、「ギリギリの資金計画で家を建てて、将来金利が上がった瞬間にローン破産する」という事態だけは絶対に避けてほしいと願っています。

だからこそ、このツールは「もし将来金利が上がっても、家計が破綻しないか?」という意味も込めて、あえて厳しく判定しているのです。

とはいえ、「現実」とのギャップは大きい

FPとしての「守り」をお伝えしましたが、実際の住宅ローン市場(特にネット銀行の変動金利)を見てみるとどうでしょうか?

なんと、「0.3%〜0.4%台」という超低金利で借りられるのが現実です。

- ツールの基準(守り): 2.0%前後

- 現実の金利(攻め): 0.4%前後

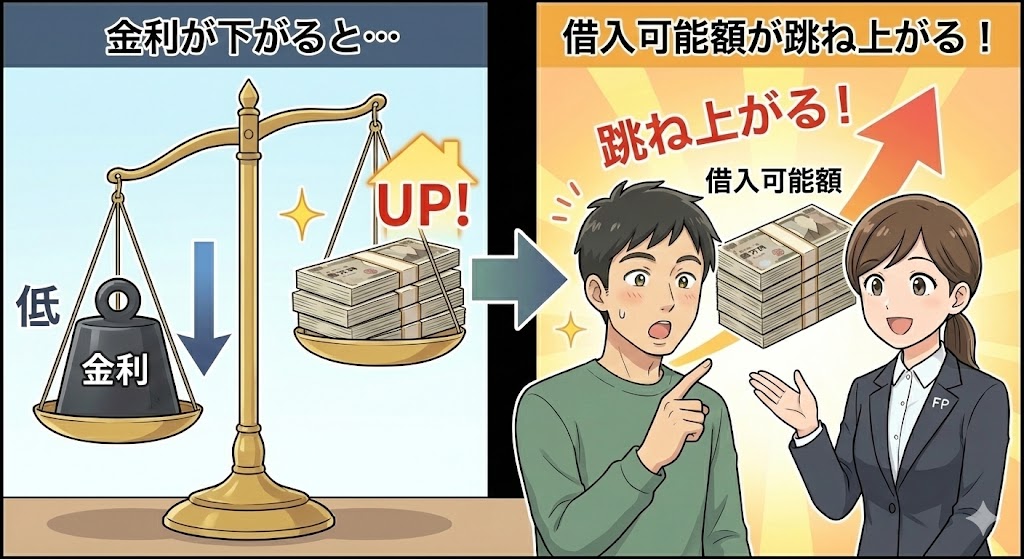

この「1.6%の差」が、あなたの予算(借入可能額)を劇的に変えてしまうのです。

【証拠】金利が変わると、予算は「700万円」も増える

論より証拠です。数字で見てみましょう。

例えば、毎月の返済額を「10万円」に設定した場合、金利の違いで「銀行から借りられる総額」はこれだけ変わります。

| 計算条件 | 金利 | 借入可能額(35年) |

| 診断ツールの基準 | 2.0% | 約 3,020万円 |

| 現実の低金利 | 0.4% | 約 3,930万円 |

いかがでしょうか? 月々の支払額は1円も変わっていないのに、選ぶ銀行(金利)を変えるだけで、借入可能額(=家を買う予算)が約900万円も増えました。

宅建士・FP2級これが、私が「隠れ予算」と呼んでいるものの正体です。

診断結果で「300万円オーバー」と言われて落ち込んでいたとしても、この「隠れ予算」を掘り起こせば、お釣りがくるレベルで解決できる可能性が高いのです。

知識のない営業マンに「カモ」にされないために

ここで一つ注意点があります。

営業マンは、提携している(審査が緩いが金利が高い)地方銀行などを勧めてくることがあります。

その高い金利で計算された結果、「お客様の年収ですと、ご希望のこの家は建てられませんね…」と、門前払いを食らってしまうのです。

宅建士・FP2級これは、あなたの能力が足りないのではなく、「正しい銀行を選んでいないだけ」の悲劇です。

あなたの「本当の借入可能額」を5分で知る方法

では、どうすれば自分にとってベストな「低金利の銀行」を見つけ、正確な「借入可能額」を知ることができるでしょうか?

まさか、日本にある何十もの銀行のHPを一つずつチェックして計算するわけにはいきませんよね。そこで、私がFPとして推奨しているのが、住宅ローン比較サービス「モゲチェック」です。

- リアルな予算がわかる

- No.1の銀行が見つかる

- 完全無料

モゲチェックでは、年収や年齢を入力するだけで、全銀行の審査基準と照らし合わせ、「あなたならいくらまで借りられるか」を現実的な金利で算出してくれます。

またあなたの属性で審査に通る確率が高く、かつ最も金利が低い銀行をAIが提案してくれます。これだけの機能があって、利用料は0円です。

診断結果を「逆転」させよう

「予算オーバー」という診断結果は、あくまで「安全圏で計算した場合」の数字に過ぎません。

諦めるのは、モゲチェックで「本当の限界予算」を確認してからでも遅くありません。むしろ、確認した結果、「なんだ、意外と余裕で買えるじゃん!」と拍子抜けする人も多くいらっしゃいます。

宅建士・FP2級憧れのハウスメーカーを諦めて、一生後悔する家づくりをしたくはないですよね?

今すぐスマホで「隠れ予算」をチェックして、自信を持って展示場へ向かいましょう。

\ 無料で最新金利に合わせたローンが分かる /