検討者さん

検討者さんそんなモヤモヤを抱えつつも、仕事や子育てに追われて“金利チェック”が後回しになっていませんか?

大企業調査員

大企業調査員この記事では、変動金利がいつ・どうやって改定されるのかをサクッと解説し、「結局、今借り換えるべき? まだ待つべき?」の判断軸を具体的にお伝えします。

金利上昇で損する前に、最短1分で“お得なローン”を探す方法までまとめているので、読み終わる頃には次の一手がクリアになるはずです。

それでは、あなたの家計を守る「金利見直しのベストタイミング」を一緒に見つけていきましょう!

そもそも変動型住宅ローンの金利ってどう決まる?

変動金利のカギを握るのは、銀行ごとに公表される「店頭金利」(≒基準金利)と、そこから差し引かれる「優遇幅(引き下げ幅)」の2つです。

- 店頭金利…日銀の政策金利や長期国債利回りに連動し、銀行が半年ごとに見直す「元本」

- 優遇幅…契約時の条件(勤務先・取引状況など)で決まる「割引率」

つまり、店頭金利が動くたびにあなたの適用金利も自動的に変わる仕組みになっているため、金利は常に最新動向をチェックすることが鉄則です。

変動金利の「半年ルール」と「5年ルール」

- 多くの銀行は「4月・10月」を基準に半年ごとに店頭金利を改定

- この金利は改定月の翌月から反映されます

- 金利が上がったても、毎月の返済額は原則5年間据え置き

- 増えた利息分は元本返済に充てる予定だった金額を圧縮して吸収します

最悪のパターンだと、金利が上がり続けたが5年ルールにより支払額が大きく変わなかった結果、元本返済が遅れ住宅ローンの最終年にそれまで返済が遅れた元本をまとめて支払わなければならなくなったという事例もあります。

金利上昇が返済額に反映されるまでのタイムラグ

返済額が据え置かれている5年間、利息が上がると元本の減り方が鈍化します。結果として、「残高が思ったより減っていない」「5年後の再計算で返済額が一気に増える」というダブルパンチが発生する可能性も。

検討者さん大企業調査員変動金利は待ちの姿勢ではなく、より条件の良い金融機関を常に調べ続ける姿勢が家計を守る最善策です。

金利見直しは“いつ”がベスト? 3つの判断軸

大企業調査員変動型ローンの見直しタイミングは 「待つ」より「測る」が鉄則。ここでは3つの判断軸を押さえ、動くべき瞬間を一緒に見極めましょう。

市場金利のトレンドを確認する

- 10年国債利回り・日銀の政策金利は変動型ローンの“体温計”

- 直近6か月で+0.2%以上上がったら、借り換えメリットが膨らむサイン

検討者さん大企業調査員変動型ローンの適用金利は、日銀の政策金利や10年国債利回りがじわっと動くだけで半年ごとに改定されます。

放置すると、次の見直しで返済額が一気に増えるシナリオもあり得ます。

契約から5年・10年など節目の年

- 返済額を再計算する 5年ルールの前後は要チェック

- 金利上昇分が一気に返済額へ転嫁されるおそれ

- ボーナス月の前に試算→費用確保→借り換え or 繰上返済の判断がベター

変動型には「金利は半年ごとに変わるけど返済額は 5 年据え置き」という“5年ルール”があります。つまり5年目・10 年目は、それまでの金利変動がまとめて返済額に跳ね返るタイミング。

ボーナス月や年度替わりなど“資金を動かしやすい月”の前に、モゲチェックの借り換えシミュレーションで「いま借り換えたらいくら得か」を試算しておくと、慌てず手続きに移れます。

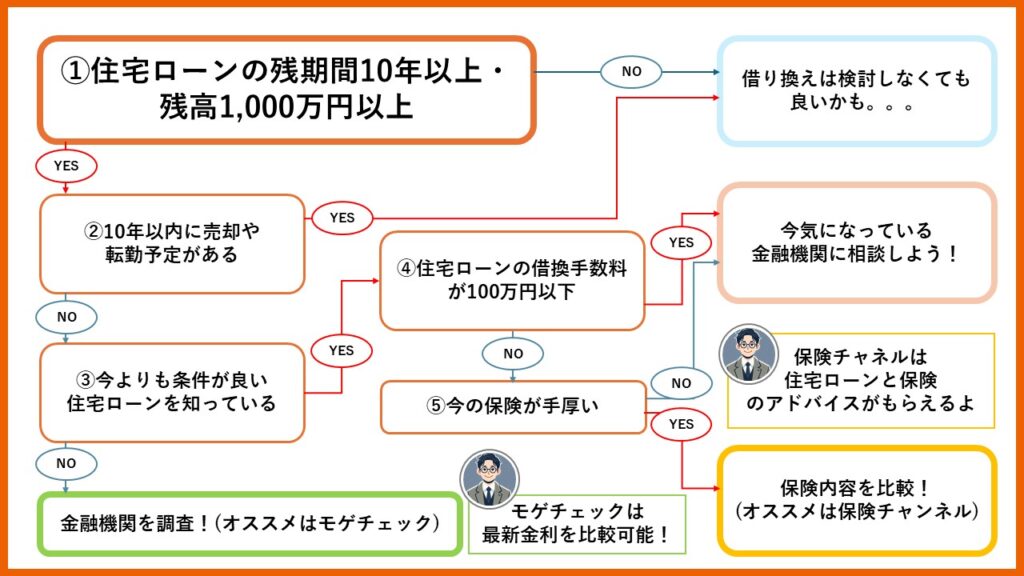

借入残高1,000万円以上・残期間10年以上の時

- 借り換えによる手数料を差し引いても、総返済額が下がりやすいボーダー

- 借り換えによって金利を0.1%圧縮できたら、200万〜300万円の支払総額が減額した事例あり

借り換えがお得かどうかは、手数料を払っても「総返済額がどれだけ下がるか」が勝負。

残高 1,000 万円以上・残期間 10 年以上なら金利差 0.1%でも100 万円超の差が出るケースが多いので、変動金利の最初の金利更新のタイミングでは借り換えを検討した方が良いです。

見直し前にチェックしたい 5つのポイント

検討者さん大企業調査員| チェック項目 | 具体的に見るところ |

|---|---|

| 残期間 & 残高 | 「残期間10年以上・残高1,000万円以上」が借り換えメリットが大きく出やすい目安 |

| 今後のライフプラン | 10年以内に売却や転勤予定があるかないか。ある場合、借り換えコストを回収できない場合がある |

| 現在の適用金利と優遇幅 | 契約書に書かれた「店頭金利 – 引下げ幅」がまだ有効か、ネット銀行の最新条件と比べてどれだけ差があるか |

| 諸費用(事務手数料・保証料・印紙代) | 金利差が小さいと諸費用負けするケースあり。総返済額で▲100万円以上になるかが判断ライン |

| 団信の保障内容 | がん50%保障や三大疾病付きなど「いまの団信より手厚くできるか」も要比較。保険料込みでコスパを計算。 |

正直今の金利よりも安い金融機関が見つかった時点で借り換えを検討し始めた方が良いです。

検討者さん大企業調査員モゲチェックに登録すると月ごとに金利レポートが届きます。このレポートを見れば市場の動きを見逃さず、諸費用差し引き後の総返済額までワンクリックで比較できます。

ムダな利息を払わないために、まずは無料診断でいまの数字をチェックしてみましょう。

\ モゲチェック利用者30万人突破!最低金利を紹介 /

\ 今より安い住宅ローンが分かる /

借り換え判断フローチャート

もし、今よりも金利が安く借り換えの手数料が100万円以下の金融機関があるならすぐに相談しに行きましょう!

今よりも金利が安い金融機関が分からない場合は、「モゲチェック」に登録しておきましょう。毎月各金融機関の住宅ローンを調査し金利をまとめたレポートを無料で送ってくれます。

また今よりも住宅ローンを安く組める金融機関は分かっているんだけど、団信等の保険の面で借り換えを迷っているという方は「保険チャンネル」がオススメ!ファイナンシャルプランナーが無料であなたの状況にあったアドバイスを行ってくれます。

迷ったら“プロの無料診断”——モゲチェックで丸投げするのが最速

検討者さん大企業調査員- 入力は最短1分

- 金融機関の住宅ローンを一括比較

- 月次金利レポートを無料公開

まず何といっても登録が簡単。現在の借入残高・残期間・金利タイプをフォームに打ち込むだけで、ご自身の年収や他ローンの状況を誰にも伝えずに登録できます。

また、店頭金利だけでなくあなたの属性に合わせた“実質の引下げ幅”まで加味してランキング化。審査通過率や手数料も自動計算し、「金利は低いけど事務手数料が高くて結局損」なんて落とし穴を、数字で可視化してくれます。

大企業調査員まずは診断結果をざっと眺めるだけでも、次の一手が驚くほどクリアになります。住宅ローンの見直しは無料ですので、ぜひ気軽に始めてみてください!

\ モゲチェック利用者30万人突破!最低金利を紹介 /

\ 今より安い住宅ローンが分かる /

まとめ:見直しタイミングは“待つ”より“調べる”が正解

- 金利は半年ごとに動き、返済額は5年ごとに一気に変わる

- 「あとで考えよう」と放置している間にも、あなたのローンは静かに“高く”なるかもしれない

後回しにすればするほど、不安が増していくのが変動型住宅ローンの怖いところです。まだ借り換え時期が来ていなくても、忙しくないうちに手を打っておくと良いでしょう。

まだ条件のいい金融機関を見つけられていない人へ

条件のいい金融機関を見つけられていない人は、モゲチェックがオススメ!

- 入力1分で全国300行以上から あなたの属性 に合う最安金利をリストアップ

- 月次レポートで最新金利を自動フォロー

- 総返済額・手数料・審査通過率まで丸わかり

「ベストな銀行がどこか分からない…」 なら、まずはモゲチェックで数字を見てみましょう。

\ 誰にも知られず無料でローンを見直せる! /

団信など保険の条件を悪くしたくない人へ

住宅ローンの借り換えによって団信など保険の条件を悪くしたくない人は、保険チャンネル(無料FP相談)がオススメ!

- 専門ファイナンシャルプランナーが 団信の保障内容と金利のバランス を個別に診断

- 住宅ローンだけでなく、生命保険・医療保険の見直しまでワンストップ

- オンライン相談もOK、強引な勧誘なし

「金利は下げたいけど、保障が薄くなるのはイヤ!」 という方は、保険チャンネルで保証を維持できる借り換えプランを相談するのが賢明です。

\ 完全無料で強引な営業は一切なし /